Warum 80 % Ihres Einkaufsbudgets für nur 20 % Ihrer Lieferanten bestimmt sein sollten

Die Verwaltung von Dutzenden, Hunderten oder sogar Tausenden von Lieferanten ist eine zentrale Herausforderung im modernen Einkauf. Die Komplexität kann schnell überwältigend werden, und die strategische Bedeutung einzelner Lieferanten variiert enorm. Während einige Partner für Ihren Erfolg entscheidend sind, tragen andere nur unwesentlich zu Ihrer Wertschöpfungskette bei. Dennoch beanspruchen alle Ressourcen: Zeit, Aufmerksamkeit und administrativen Aufwand.

Genau hier setzt die ABC-Analyse für Lieferanten an. Sie ist ein bewährtes betriebswirtschaftliches Instrument, das Ihnen hilft, das Wesentliche vom Unwesentlichen zu trennen. Anstatt alle Lieferanten gleich zu behandeln, ermöglicht Ihnen diese Methode eine datengestützte Klassifizierung, um Ihre Ressourcen gezielt dort einzusetzen, wo sie den größten Hebel haben. In diesem Artikel erfahren Sie, wie Sie die ABC-Analyse Schritt für Schritt durchführen, um Ihre Lieferantenbewertung zu professionalisieren und Ihre Beschaffung zu optimieren.

Was ist die ABC-Analyse für Lieferanten?

Die ABC-Analyse ist eine Methode zur Klassifizierung von Objekten in drei Klassen (A, B und C) nach ihrer jeweiligen Bedeutung. Im Kontext des Lieferantenmanagements werden Lieferanten anhand einer relevanten Kennzahl – meist des Einkaufsvolumens oder des Umsatzes über einen bestimmten Zeitraum – bewertet und eingeteilt. Die Einteilung erfolgt in der Regel nach dem Pareto-Prinzip, das besagt, dass ein kleiner Teil der Ursachen (Lieferanten) für einen großen Teil der Wirkung (Einkaufswert) verantwortlich ist. Das Ziel der ABC-Analyse ist es, eine Priorisierung vorzunehmen:

- A-Lieferanten: Sehr hohe Bedeutung (hoher Wertanteil, geringer Mengenanteil).

- B-Lieferanten: Mittlere Bedeutung (mittlerer Wert- und Mengenanteil).

- C-Lieferanten: Geringe Bedeutung (geringer Wertanteil, hoher Mengenanteil).

Warum ist die strategische Lieferantenklassifizierung so entscheidend?

Die Durchführung einer ABC-Analyse ist mehr als nur eine theoretische Übung. Sie bildet die Grundlage für eine strategisch ausgerichtete Beschaffung und ein differenziertes Lieferantenmanagement. Indem Sie Ihre Lieferanten klassifizieren, verlagern Sie den Fokus von einer rein operativen zu einer wertorientierten Steuerung Ihrer Lieferantenbeziehungen. Die Ergebnisse der ABC-Analyse ermöglichen konkrete Verbesserungen in mehreren Unternehmensbereichen.

- Gezielter Ressourceneinsatz: Statt Ihre Zeit gleichmäßig zu verteilen, können Sie sich intensiv um die strategisch wichtigen A-Lieferanten kümmern, während Sie die Betreuung von C-Lieferanten standardisieren und automatisieren.

- Optimierung der Lagerhaltung: Bei A-Lieferanten sind genaue Bedarfsprognosen und eine enge Zusammenarbeit entscheidend, um Lieferengpässe zu vermeiden. Bei C-Lieferanten können höhere Sicherheitsbestände oft wirtschaftlicher sein als ein hoher Kontrollaufwand.

- Effizienz im Einkauf: Bestellungen bei C-Lieferanten können gebündelt oder über E-Procurement-Systeme automatisiert werden, was den administrativen Aufwand für den Einkäufer erheblich reduziert.

- Fundierte Verhandlungsstrategien: Die Kenntnis über den Wertanteil eines Lieferanten stärkt Ihre Position in Preis- und Vertragsverhandlungen. Bei A-Lieferanten stehen Partnerschaft und gemeinsame Wertschöpfung im Vordergrund, bei C-Lieferanten eher die Prozesskosten.

Die Grundlage: Wie das Pareto-Prinzip die ABC-Analyse prägt

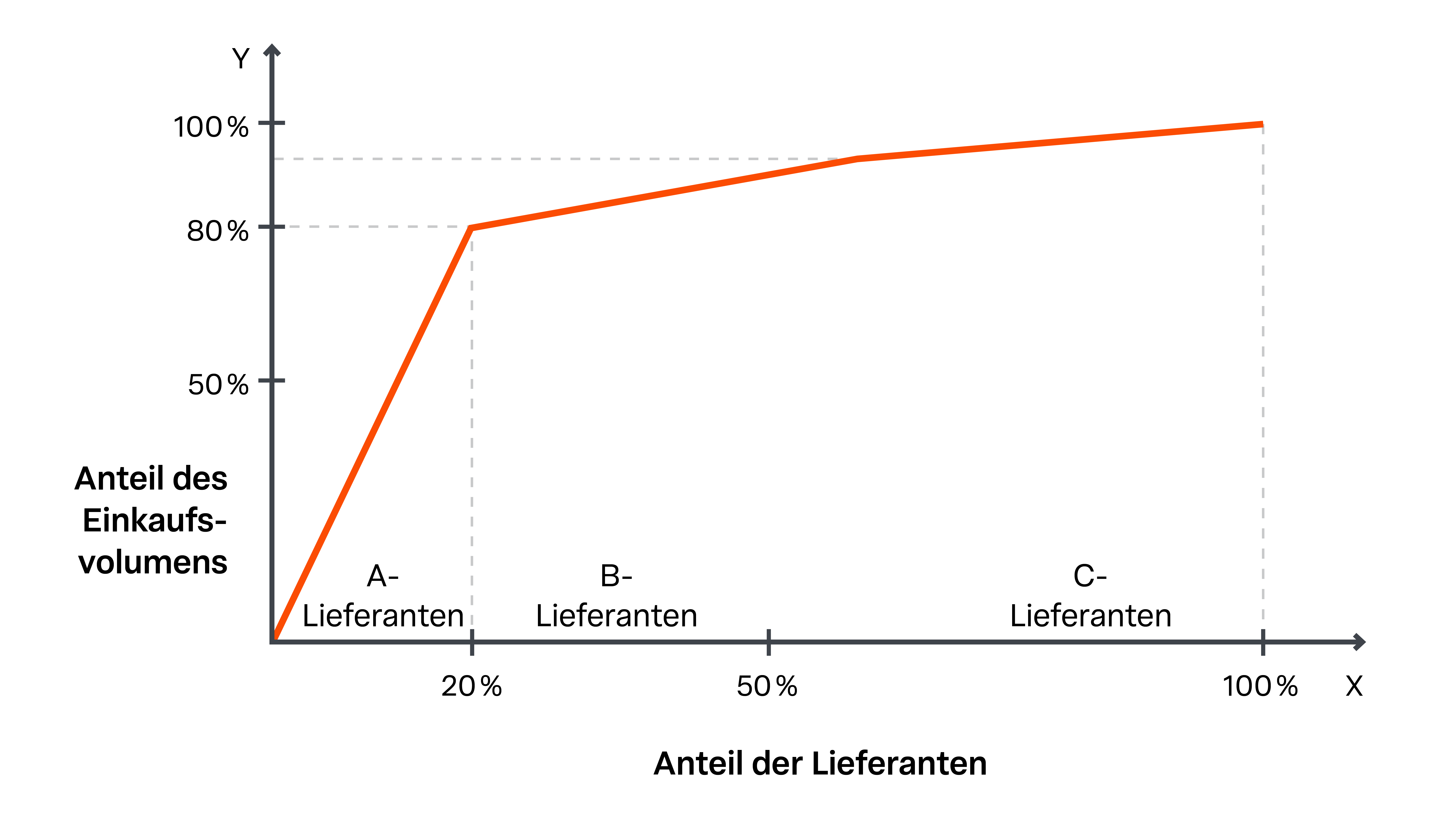

Die theoretische Basis der ABC-Analyse ist das nach Vilfredo Pareto benannte Pareto-Prinzip, oft auch als 80/20-Regel bekannt. Es beschreibt die statistische Beobachtung, dass in vielen Fällen etwa 80 Prozent der Ergebnisse mit nur 20 Prozent des Gesamtaufwandes erreicht werden. Übertragen auf das Lieferantenmanagement bedeutet dies: Ein kleiner Prozentsatz Ihrer Lieferanten (die A-Lieferanten) ist für einen sehr großen Teil Ihres gesamten Einkaufsvolumens verantwortlich.

Umgekehrt verursacht eine große Anzahl von Lieferanten (die C-Lieferanten) nur einen geringen Anteil am Gesamtwert. Diese ungleiche Verteilung ist der Schlüssel zur Prioritätensetzung. Die Einteilung in A, B und C ist eine Erweiterung dieses Prinzips, um eine differenziertere Betrachtung zu ermöglichen.

Diese Verteilung lässt sich grafisch hervorragend mit einer Lorenz-Kurve darstellen. Sie visualisiert, wie stark sich der kumulierte Wertanteil auf die kumulierte Anzahl der Lieferanten konzentriert und macht die Klassengrenzen zwischen den drei Klassen A, B und C deutlich sichtbar.

ABC-Analyse für Lieferanten berechnen: Eine Schritt-für-Schritt-Anleitung

Die Durchführung einer ABC-Analyse ist unkompliziert und erfordert keine spezielle Software. Ein gängiges Tabellenkalkulationsprogramm wie Microsoft Excel ist vollkommen ausreichend. Die Methode basiert auf einer klaren, nachvollziehbaren Vorgehensweise, die Sie in vier Schritten umsetzen können. Das Ziel ist es, eine saubere Datengrundlage zu schaffen, um Ihre Lieferanten objektiv zu klassifizieren.

Schritt 1: Datenerfassung und Auswahl der Kennzahl

Die Basis jeder Analyse ist eine verlässliche Datenmenge. Sammeln Sie die relevanten Daten für alle Ihre Lieferanten über einen aussagekräftigen Zeitraum, in der Regel die letzten 12 Monate. Die wichtigste Kennzahl ist fast immer das Einkaufsvolumen (der Umsatz), das Sie bei jedem einzelnen Lieferanten getätigt haben. Stellen Sie sicher, dass die Daten vollständig und bereinigt sind, um Verzerrungen zu vermeiden. Obwohl der Umsatz die gängigste Metrik ist, können je nach Zielsetzung auch andere Kriterien wie der Deckungsbeitrag oder die Bestellhäufigkeit herangezogen werden.

Schritt 2: Berechnung der Wertanteile und Erstellung der Rangfolge

Sobald Sie die Daten pro Lieferant erfasst haben, summieren Sie diese, um das gesamte Einkaufsvolumen zu ermitteln. Anschließend berechnen Sie für jeden Lieferanten dessen prozentualen Anteil am Gesamtwert. Um die Rangfolge zu bestimmen, sortieren Sie die Liste Ihrer Lieferanten absteigend nach diesem Wertanteil. Der Lieferant mit dem höchsten Einkaufsvolumen steht an erster Stelle, der mit dem niedrigsten an letzter.

Schritt 3: Kumulierung der prozentualen Wertanteile

Dieser Schritt ist entscheidend für die spätere Klassifizierung. Sie bilden eine kumulierte Summe der prozentualen Wertanteile. Beginnen Sie mit dem Lieferanten an der Spitze der Rangliste. Sein Wertanteil ist der erste kumulierte Wert. Addieren Sie dazu den Wertanteil des zweitplatzierten Lieferanten, um dessen kumulierten Wert zu erhalten. Führen Sie dies für die gesamte Liste fort, bis Sie bei dem letzten Lieferanten 100 % erreichen. Diese kumulierte Spalte zeigt Ihnen, welcher prozentuale Anteil der Lieferanten für welchen prozentualen Anteil des Gesamtwertes verantwortlich ist.

Schritt 4: Klassengrenzen festlegen und Lieferanten zuordnen

Nun erfolgt die eigentliche Einteilung in die drei Klassen A, B und C. Die Festlegung der Klassengrenzen orientiert sich am Pareto-Prinzip, ist aber nicht starr. Typische, in der Praxis bewährte Grenzen sind:

- A-Lieferanten: Die Lieferanten, die zusammen ca. 80 % des kumulierten Einkaufsvolumens ausmachen.

- B-Lieferanten: Die nachfolgenden Lieferanten, die weitere 15 % des kumulierten Einkaufsvolumens abdecken (also bis ca. 95 % kumuliert).

- C-Lieferanten: Die restlichen Lieferanten, die für die übrigen 5 % des Einkaufsvolumens verantwortlich sind.

Weisen Sie nun jedem Lieferanten basierend auf seinem kumulierten Wertanteil die entsprechende Klasse zu. Es ist wichtig zu verstehen, dass diese Prozentwerte Richtlinien sind. Je nach Struktur Ihrer Lieferantenbasis können Sie diese Grenzen anpassen, um eine für Ihr Unternehmen sinnvolle Einteilung zu erhalten.

Einkaufen & sparen

Erfahren Sie, wie es geht, in unserem kostenlosen E-Procurement-Report. Jetzt kostenlos und unverbindlich herunterladen.

Jetzt lesenPraktisches ABC-Analyse Beispiel in einer Tabelle

Um die Theorie greifbarer zu machen, betrachten wir ein vereinfachtes Beispiel. Ein Unternehmen hat 10 Lieferanten mit einem Gesamteinkaufsvolumen von 2.000.000 € pro Jahr. Nach der Durchführung der oben genannten Schritte ergibt sich folgende Tabelle:

In diesem ABC-Analyse Beispiel wird die Ungleichverteilung sofort sichtbar. Nur zwei von zehn Lieferanten (20 % der Menge) fallen in die Klasse A, sind aber für 75 % des gesamten Einkaufswertes verantwortlich. Diese Partner sind für das Unternehmen von herausragender strategischer Bedeutung. Drei weitere Lieferanten bilden die Klasse B und stehen für 20 % des Wertes. Die restlichen fünf Lieferanten – also die Hälfte aller Lieferanten – fallen in die C-Kategorie und machen zusammen nur 5 % des Einkaufsvolumens aus. Die Ergebnisse der ABC-Analyse liefern damit eine glasklare Grundlage für die Prioritätensetzung im Lieferantenmanagement.

Von der Analyse zur Strategie: Maßnahmen für A-, B- und C-Lieferanten

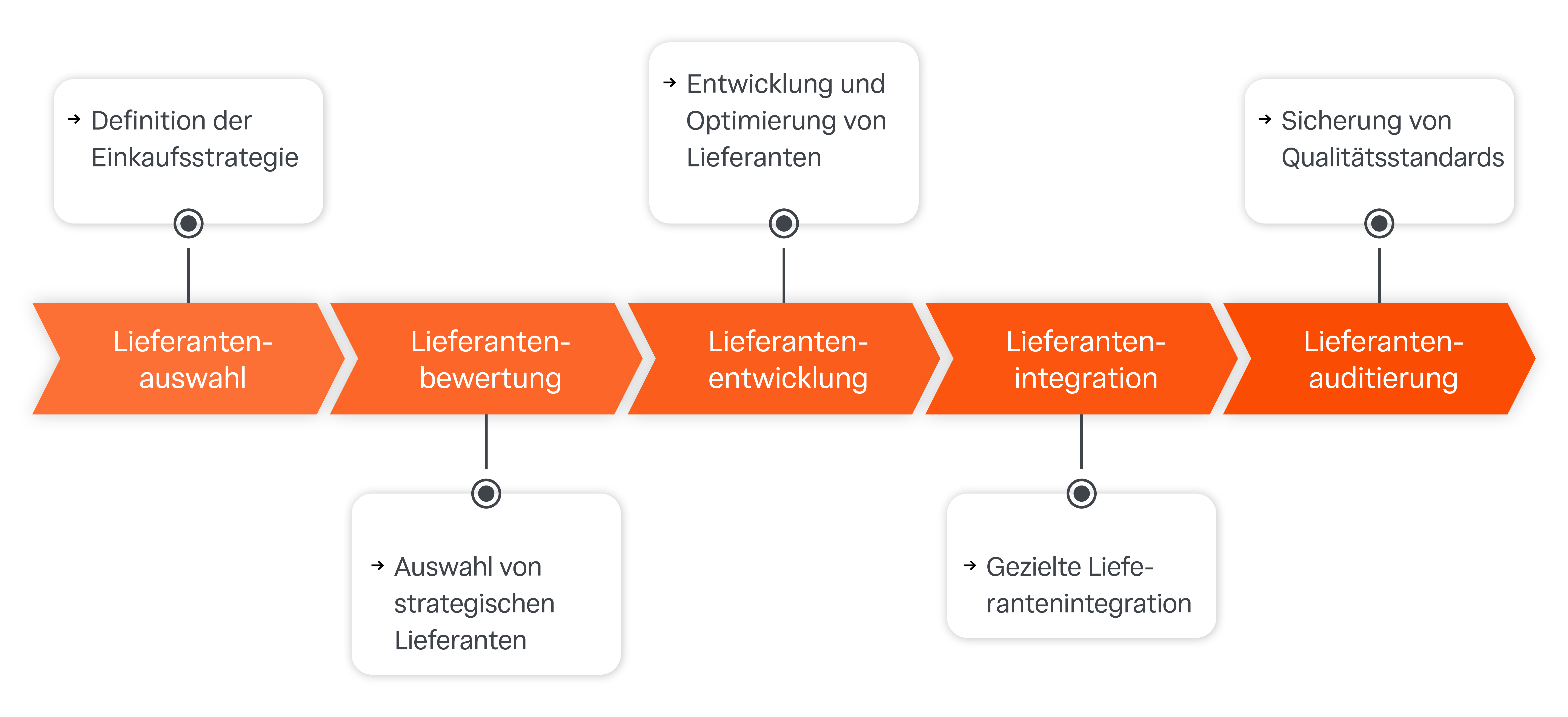

Die Klassifizierung Ihrer Lieferanten in die drei Klassen A, B und C ist kein Selbstzweck. Ihr wahrer Wert entfaltet sich erst durch die Ableitung spezifischer, auf die jeweilige Kategorie zugeschnittener Strategien und Handlungsmaßnahmen. Die Ergebnisse der ABC-Analyse liefern die datengestützte Grundlage, um Ihr Lieferantenmanagement zu differenzieren und Ihre Ressourcen wirkungsvoll zu steuern. Anstatt alle Partner gleich zu behandeln, können Sie nun priorisierte Betreuungskonzepte entwickeln, die sowohl den Wertbeitrag als auch den erforderlichen Aufwand berücksichtigen.

Strategien für A-Lieferanten: Partnerschaft und Risikomanagement

Ihre A-Lieferanten sind die strategischen Partner, die einen überproportionalen Einfluss auf Ihren Geschäftserfolg haben. Hier ist eine intensive und partnerschaftliche Zusammenarbeit unerlässlich. Der Fokus liegt auf der gemeinsamen Wertschöpfung und der Absicherung der Lieferkette. Pflegen Sie enge Beziehungen auf mehreren Ebenen, führen Sie regelmäßige Strategiegespräche und entwickeln Sie gemeinsame Ziele. Langfristige Rahmenverträge, eine transparente Performance-Messung und gemeinsame Innovationsprojekte sind typische Instrumente. Gleichzeitig erfordert die hohe Abhängigkeit ein proaktives Risikomanagement. Analysieren Sie potenzielle Ausfallrisiken und entwickeln Sie Notfallpläne, um die Versorgungssicherheit für diese kritische Lieferantengruppe jederzeit zu gewährleisten.

Strategien für B-Lieferanten: Standardisierung und Effizienzpotenziale

B-Lieferanten bilden das Mittelfeld. Sie haben eine moderate Bedeutung für Ihr Unternehmen und erfordern einen ausgewogenen Managementansatz. Das Ziel ist es, die Effizienz durch Standardisierung zu steigern, ohne die Beziehung vollständig zu anonymisieren. Etablieren Sie standardisierte Prozesse für Bestellungen, Kommunikation und Leistungsbewertung.

Führen Sie regelmäßige, aber weniger intensive Lieferantengespräche als bei der A-Kategorie durch. Prüfen Sie bei diesen Lieferanten gezielt Potenziale zur Bündelung von Bedarfen oder zur Optimierung von Lieferkonditionen. Es lohnt sich auch zu analysieren, ob ein B-Lieferant das Potenzial hat, zu einem A-Lieferanten entwickelt zu werden, oder ob durch eine Neuausrichtung der Beschaffung eine Verlagerung in die C-Kategorie sinnvoll wäre.

Strategien für C-Lieferanten: Prozessoptimierung und Automatisierung

Die große Gruppe der C-Lieferanten ist für einen sehr geringen Wertanteil verantwortlich, verursacht aber oft einen hohen administrativen Aufwand. Hier liegt der Hebel nicht in der Verhandlung von Einzelpreisen, sondern in der radikalen Minimierung der Prozesskosten. Das oberste Ziel ist die Automatisierung der Beschaffungsprozesse. Implementieren Sie E-Procurement-Lösungen, nutzen Sie elektronische Kataloge (z.B. über OCI/Punchout) oder führen Sie Einkaufskarten (P-Cards) für geringwertige Bedarfe ein. Bündeln Sie Bestellungen, um die Anzahl der Transaktionen zu reduzieren, und prüfen Sie eine Lieferantenkonsolidierung. Die Betreuung dieser C-Kategorie sollte so weit wie möglich automatisiert und nach dem „No-Touch“-Prinzip erfolgen, um die Ressourcen Ihres Einkaufs für die strategisch wichtigeren A- und B-Lieferanten freizusetzen.

Grenzen und Erweiterungen: Wenn die ABC-Analyse nicht ausreicht

Trotz ihrer unbestreitbaren Vorteile hat die klassische ABC-Analyse auch Nachteile und Grenzen. Ihre größte Schwäche ist die eindimensionale Betrachtungsweise. Sie basiert in der Regel ausschließlich auf einer einzigen quantitativen Kennzahl, meist dem Einkaufsvolumen. Qualitative und strategische Faktoren wie Lieferzuverlässigkeit, Innovationspotenzial, technologische Abhängigkeit oder das Lieferantenrisiko (z.B. bei einem Single-Source-Lieferanten) bleiben unberücksichtigt. Ein Lieferant mit geringem Umsatz (C-Lieferant) kann für ein kritisches, nicht substituierbares Bauteil verantwortlich sein und hätte somit eine hohe strategische Bedeutung. Um ein umfassenderes Bild zu erhalten, kann die ABC-Analyse mit anderen Methoden kombiniert werden.

Die Lösung: Kombination mit der XYZ-Analyse

Eine sehr sinnvolle Erweiterung ist die Kombination mit der XYZ-Analyse. Diese klassifiziert Objekte nicht nach ihrem Wert, sondern nach der Regelmäßigkeit ihres Verbrauchs oder ihrer Bestellungen:

- X-Lieferanten/Teile: Hohe Vorhersagegenauigkeit, konstanter Verbrauch.

- Y-Lieferanten/Teile: Mittlere Vorhersagegenauigkeit, schwankender oder saisonaler Verbrauch.

- Z-Lieferanten/Teile: Geringe Vorhersagegenauigkeit, unregelmäßiger oder sporadischer Verbrauch.

Die Kombination beider Analysen in einer ABC/XYZ-Matrix ermöglicht eine wesentlich differenziertere Steuerung. Ein AX-Lieferant (hoher Wert, konstanter Bedarf) ist ein idealer Kandidat für Just-in-Time-Konzepte. Ein CZ-Lieferant (geringer Wert, sporadischer Bedarf) erfordert hingegen eine Beschaffungsstrategie, die auf minimalen Managementaufwand und bedarfsorientierte, einfache Bestellungen abzielt. Diese mehrdimensionale Betrachtung führt zu einer deutlich präziseren und wirksameren Lieferantenstrategie.

Fazit

Die ABC-Analyse ist mehr als ein bloßes Rechenmodell; sie ist ein Kompass für den modernen Einkauf. Durch die Trennung des Wesentlichen vom Unwesentlichen können Sie operative Hektik reduzieren und stattdessen echte strategische Partnerschaften aufbauen. Zwar liefert die reine Umsatzbetrachtung nicht immer das volle Bild – weshalb Erweiterungen wie die XYZ-Analyse sinnvoll sind –, doch als Startpunkt für eine professionelle Lieferantensteuerung ist sie unverzichtbar. Nutzen Sie die gewonnene Transparenz, um Ihre Ressourcen endlich dort einzusetzen, wo sie den größten unternehmerischen Wert stiften.