Beschaffungscontrolling: Wie Sie mit den richtigen Instrumenten den Einkauf zum Erfolgstreiber im Unternehmen machen

Steigende Materialkosten, unsichere Lieferketten und der wachsende Druck, nachhaltiger zu wirtschaften – der Einkauf steht heute vor enormen Herausforderungen. Entscheidungen aus dem Bauch heraus zu treffen, ist keine Option mehr. Wer hier den Überblick verliert, riskiert nicht nur höhere Kosten, sondern gefährdet die Wettbewerbsfähigkeit des gesamten Unternehmens. Viele Firmen fragen sich daher: Wie können wir unsere Beschaffung messbar machen, Risiken frühzeitig erkennen und den Einkauf von einer reinen Kostenstelle zu einem strategischen Partner für den Unternehmenserfolg entwickeln?

Die Antwort liegt im Beschaffungscontrolling. Es ist das Navigationssystem für Ihren Einkauf. Es liefert die notwendigen Daten und Analysen, um Prozesse zu steuern, die Effektivität und Effizienz zu steigern und fundierte Entscheidungen zu treffen. Dieser Leitfaden zeigt Ihnen praxisnah, was sich hinter dem Begriff verbirgt, welche Ziele und Aufgaben damit verbunden sind und wie Sie mit den richtigen Instrumenten und Kennzahlen den Wertbeitrag Ihrer Beschaffung systematisch erhöhen.

Was ist Beschaffungscontrolling? Eine praxisnahe Definition

Das Beschaffungscontrolling ist ein Teilbereich des unternehmensweiten Controllings und der Betriebswirtschaftslehre, der sich auf die Planung, Steuerung, Messung und Kontrolle sämtlicher Prozesse innerhalb der Beschaffung konzentriert. Seine primäre Aufgabe ist es, die Unternehmensführung und das Einkaufs-Management mit relevanten Informationen zu versorgen, um die Wirtschaftlichkeit und Leistungsfähigkeit des Einkaufs sicherzustellen. Es geht weit über die reine Kostenkontrolle hinaus und umfasst strategische Aspekte wie Lieferantenmanagement, Risikobewertung und die Optimierung der gesamten Supply Chain, um einen messbaren Beitrag zum Unternehmenserfolg zu leisten.

Die zentralen Ziele: Warum jedes Unternehmen ein Beschaffungscontrolling braucht

Der moderne Einkauf ist längst keine reine Bestellabteilung mehr. Er agiert als strategischer Partner, der maßgeblich zur Wertschöpfung beiträgt. Um diese Rolle effektiv auszufüllen, benötigt er eine datengestützte Grundlage. Das Beschaffungscontrolling liefert genau diese und verfolgt dabei mehrere Kernziele, die direkt auf den Erfolg des Unternehmens einzahlen. Es stellt sicher, dass die übergeordnete Beschaffung nicht nur funktioniert, sondern kontinuierlich optimiert wird.

- Kostentransparenz und -optimierung: Das primäre Ziel ist die Schaffung einer klaren Übersicht über alle Beschaffungskosten – von direkten Materialkosten über Prozess- und Transportkosten bis hin zu Lagerhaltungskosten. Nur wer seine Kosten im Detail kennt, kann sie gezielt senken.

- Steigerung von Effizienz und Effektivität: Durch die Analyse von Prozessen werden ineffiziente Abläufe aufgedeckt. Ziel ist es, die richtigen Dinge (Effektivität) mit dem geringstmöglichen Aufwand (Effizienz) zu tun, etwa durch die Automatisierung von Routineaufgaben.

- Risikomanagement und Versorgungssicherheit: Die Identifikation von Risiken, wie die Abhängigkeit von einem einzigen Lieferanten oder geopolitische Instabilitäten, ist entscheidend. Das Controlling hilft, die Versorgungssicherheit zu gewährleisten und Notfallpläne zu entwickeln.

- Qualitätssicherung im Einkauf: Es stellt Instrumente bereit, um die Qualität von Materialien und die Leistung von Lieferanten (z. B. Liefertreue, Reklamationsquoten) systematisch zu messen und zu verbessern.

- Strategische Unterstützung der Unternehmensführung: Die aufbereiteten Daten und Analysen dienen als fundierte Entscheidungsgrundlage für das Management, beispielsweise bei Make-or-Buy-Entscheidungen oder der Erschließung neuer Beschaffungsmärkte.

Einkaufen & sparen

Erfahren Sie, wie es geht, in unserem kostenlosen E-Procurement-Report. Jetzt kostenlos und unverbindlich herunterladen.

Jetzt lesenOperative vs. Strategische Aufgaben im Beschaffungscontrolling

Um die verschiedenen Ziele zu erreichen, teilt sich die Arbeit im Beschaffungscontrolling in zwei Ebenen auf: die operative und die strategische. Während die operative Ebene das Tagesgeschäft absichert, stellt die strategische Ebene die Weichen für den langfristigen Erfolg. Ein gut funktionierendes System verknüpft beide Bereiche nahtlos miteinander.

Die operative Ebene: Das Tagesgeschäft im Griff

Auf der operativen Ebene geht es um die kurz- bis mittelfristige Planung, Steuerung und Kontrolle der täglichen Beschaffungsprozesse. Die Arbeit ist hier sehr datenintensiv und reaktiv. Ziel ist es, die Effizienz sicherzustellen und bei Abweichungen sofort gegenzusteuern. Zu den Kernaufgaben gehören:

- Budgetüberwachung: Abgleich der tatsächlichen Ausgaben mit den geplanten Budgets.

- Bestellabwicklung: Kontrolle von Bestellmengen, Preisen und Lieferterminen.

- Lieferanten-Performance: Messung von Liefertreue und -qualität.

- Bestandscontrolling: Überwachung der Lagerbestände zur Vermeidung von Engpässen oder Überbeständen.

Die strategische Ebene: Die Weichen für die Zukunft stellen

Das strategische Beschaffungscontrolling blickt langfristig in die Zukunft und leistet einen direkten Beitrag zur Erreichung der übergeordneten Unternehmensziele. Es geht darum, die Beschaffung so auszurichten, dass sie nachhaltige Wettbewerbsvorteile schafft. Die Aufgaben sind analytisch, proaktiv und eng mit dem Management verknüpft:

- Beschaffungsmarktforschung: Analyse von globalen Märkten, Trends und potenziellen neuen Lieferanten.

- Lieferantenportfolio-Management: Strategische Auswahl, Entwicklung und Klassifizierung von Lieferanten, um Risiken zu minimieren.

- Risikomanagement: Identifikation und Bewertung von potenziellen Risiken in der Lieferkette (z.B. politische Instabilität, Insolvenz eines Schlüssellieferanten).

- Make-or-Buy-Analysen: Fundierte Entscheidungsvorlagen, ob ein Produkt selbst hergestellt oder extern bezogen werden sollte.

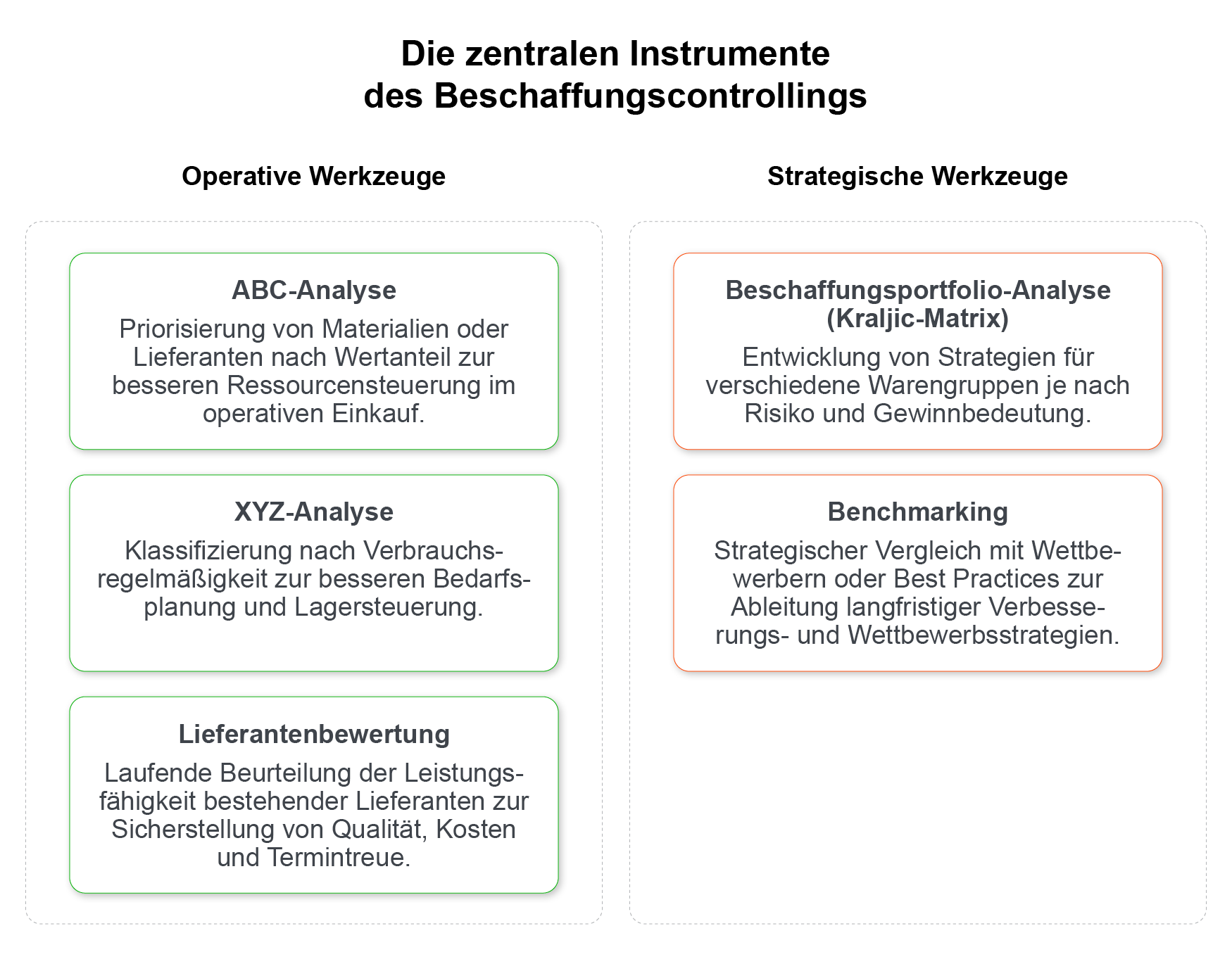

Die wichtigsten Instrumente im Beschaffungscontrolling

Um die operativen und strategischen Aufgaben zu erfüllen, bedient sich das Beschaffungscontrolling eines Baukastens bewährter Instrumente. Die Kunst liegt darin, das richtige Werkzeug für die jeweilige Fragestellung auszuwählen und die Ergebnisse korrekt zu interpretieren.

- ABC-Analyse: Ein Klassiker zur Priorisierung. Sie teilt Materialien oder Lieferanten nach ihrem Wertanteil am Gesamtvolumen ein. A-Teile haben einen hohen Wertanteil und erfordern die meiste Aufmerksamkeit, während C-Teile mit geringerem Aufwand verwaltet werden.

- XYZ-Analyse: Dieses Instrument klassifiziert Güter nach der Regelmäßigkeit ihres Verbrauchs. X-Güter werden konstant benötigt und sind gut planbar, während Z-Güter einen sehr unregelmäßigen Bedarf aufweisen.

- Lieferantenbewertung: Ein systematischer Prozess, bei dem Lieferanten anhand harter Fakten (Preis, Liefertreue, Qualität) und weicher Faktoren (Kommunikation, Innovationskraft) bewertet werden, um eine objektive Entscheidungsgrundlage zu schaffen.

- Beschaffungsportfolio-Analyse (Kraljic-Matrix): Sie hilft bei der Entwicklung von Lieferantenstrategien, indem Produkte nach ihrem Beschaffungsrisiko und ihrem Einfluss auf den Gewinn klassifiziert werden.

- Benchmarking: Der Vergleich der eigenen Prozesse, Kosten und Kennzahlen mit denen der besten Wettbewerber oder Branchenführer. Das deckt Optimierungspotenziale auf und hilft, realistische Ziele zu setzen.

Die richtigen Kennzahlen (KPIs) zur Erfolgsmessung im Einkauf

Was man nicht messen kann, kann man nicht managen. Kennzahlen (Key Performance Indicators, KPIs) sind das Herzstück des Beschaffungscontrollings. Sie übersetzen die Ziele in messbare Größen und machen den Erfolg oder Misserfolg von Maßnahmen sichtbar. Eine gute Auswahl an Beschaffungskennzahlen ist die Grundlage für jede datengestützte Optimierung. Aktuelle Studien wie "Einkauf der Zukunft" von Fraunhofer IML und dem BME zeigen, dass die datenbasierte Steuerung für die Resilienz von Lieferketten immer wichtiger wird.

- Einsparungen (Savings): Misst die erzielten Preisreduktionen im Vergleich zu vorherigen Perioden oder Budgets. Dies ist der klassische Wertbeitrag des Einkaufs.

- Maverick-Buying-Quote: Zeigt den Anteil der Beschaffungen, die außerhalb der standardisierten Prozesse und ohne Einbindung des Einkaufs getätigt werden. Eine hohe Quote deutet auf ineffiziente Prozesse oder mangelnde Akzeptanz hin.

- Liefertreue (On-Time Delivery Rate): Gibt den prozentualen Anteil der Lieferungen an, die pünktlich zum vereinbarten Termin eintreffen. Ein zentraler Indikator für die Zuverlässigkeit der Lieferkette.

- Reklamationsquote: Misst den Anteil fehlerhafter Lieferungen an der Gesamtmenge. Ein direkter Indikator für die Lieferanten- und Materialqualität.

- Total Cost of Ownership (TCO): Berücksichtigt neben dem reinen Einkaufspreis alle Kosten, die ein Produkt über seinen Lebenszyklus verursacht – von Transport über Lagerung bis zur Entsorgung. Dies ermöglicht eine ganzheitliche Kostenbetrachtung.

Fazit: Beschaffungscontrolling als Motor für den Unternehmenserfolg

Beschaffungscontrolling ist weit mehr als nur das Zählen von Einsparungen. Es ist ein unverzichtbares Management-Instrument, das Transparenz schafft, Risiken minimiert und den Einkauf von einer reaktiven Bestellabteilung zu einem proaktiven strategischen Partner im Unternehmen entwickelt. Durch den gezielten Einsatz der richtigen Instrumente und Kennzahlen liefert es die entscheidenden Daten, um die Wirtschaftlichkeit zu sichern und die Wettbewerbsfähigkeit nachhaltig zu stärken. In einer von Volatilität geprägten globalen Wirtschaft ist ein starkes Beschaffungscontrolling kein "Nice-to-have" mehr, sondern eine betriebswirtschaftliche Notwendigkeit für jedes zukunftsorientierte Unternehmen.